O Banco Original é talvez a opção mais famosa entre os bancos 100% digitais que permitem hoje que uma conta corrente seja aberta pela internet, sem filas e sem burocracia.

Nós já explicamos detalhadamente como o Banco Original funciona, quem são seus donos e ensinamos como abrir uma conta corrente pela internet.

Para conferir nosso especial sobre ele basta clicar aqui.

E hoje é hora de conhecer mais sobre o Banco Original, especialmente sobre as vantagens e as desvantagens do banco Digital.

Ele oferece um novo modelo de atendimento, que não possui agências físicas para o publico em geral e que também oferece algumas opções de cartão de crédito sem anuidade, o que inclui até mesmo um MasterCard Black gratuito por um ano.

As vantagens do Banco Original

Uma das principais reclamações dos clientes de qualquer instituição financeira, é a burocracia para abertura de contas ou a simples necessidade de deslocamento até uma agência bancária em horário comercial para tal.

Os bancos digitais eliminaram essa necessidade graças ao avanço da tecnologia. No Banco Original o novo cliente consegue fazer o processo de abertura de conta e assinatura diretamente em um Smartphone ou tablet com conexão à internet.

Abertura de conta pelo celular, direto de casa

Após tirar as fotos de alguns documentos obrigatórios e ter seu cadastro aprovado, o cliente já recebe um número de conta corrente e um cartão de débito é enviado para o endereço de correspondência.

Além da conta corrente comum para movimentação financeira, com cartão de débito ou crédito (caso solicitado e aprovado), é possível realizar outras operações diretamente no aplicativo para Smartphones Android ou iOS, como investimentos em CDB, pagamentos de contas, consultas à extratos e saldos, tudo isso em um gerenciador financeiro que agrega seus ganhos e gastos.

Mais do que apenas uma conta corrente digital

O Banco Original tenta antecipar um futuro onde todos os bancos serão 100% digitais.

Enquanto outras fintechs exploram apenas um mercado de contas correntes simples (que parecem mais com cartões de débito pré pagos, como o Banco Neon), o Original vai um pouco além e oferece a proposta de ser um banco mais completo e tradicional.

Não sabe o que é uma Fintech? Clique aqui e entenda

Como um banco comum, no momento do pedido de abertura da conta corrente já existe a opção de solicitar um limite de cheque especial e habilitar o adiantamento a depositantes.

Enquanto o primeiro é voltado para emergências de curto prazo, o adiantamento a depositantes é para casos pontuais, como quando você emite um cheque e acaba esquecendo de garantir que possui saldo ou limite disponível no dia da compensação – o adiantamento permite que a conta seja “estourada”.

O custo é alto, mas evita transtornos com cheques devolvidos.

Pacotes de serviços do Banco Original são similares ao dos bancos tradicionais

Queridos por muitos clientes e evitados por tantos outros, os pacotes de serviços estão presentes também na conta corrente Original.

Para quem não os conhece, os pacotes buscam oferecer ao cliente uma determinada franquia de serviços que podem ser usados por um preço fixo, cobrado mesmo que o cliente não utilize o que tem direito.

A proposta dos pacotes é atender justamente quem usa muitos serviços diferentes no Banco, como talão de cheques, vários saques durante a semana e transferências para outros bancos. Ao contratar um pacote prévio com esses serviços mais utilizados, o preço por unidade sai bem mais barato que se fossem pagos individualmente.

A “franquia original”, como é chamado o pacote básico de conta corrente do banco original, oferece mensalmente 10 folhas de cheque, 5 saques na Rede24horas, 2 transferências entre bancos que podem ser via TED ou DOC e transferências entre contas do próprio banco ilimitadas.

Linguagem mais transparente e descomplicada

De forma parecida com as demais Fintechs, o Original tenta se comunicar com o cliente de forma simples e objetiva.

Como a maior parte do atendimento do cliente é realizado através do aplicativo para smartphones ou tablets, a linguagem de um banco como o Original precisa ser (e é) mais simples e descomplicada.

Para quem não gosta da burocracia de contratos longos e tabelas de tarifas com milhares de serviços e condições, o Banco Original pode ser uma opção mais interessante e inteligente.

O Banco Original é seguro?

Uma das vantagens do sistema de abertura de contas pela internet é a segurança atingida nesse processo.

Pesquisas divulgadas recentemente pela FGV, estima-se que 70% de toda movimentação financeira dos cliente de bancos tradicionais já é feita de forma online, seja pelo Internet Banking ou através dos caixas eletrônicos.

Ou seja, o que um banco digital como o Original traz de novo é apenas o processo de abertura de conta à distância, o que não eleva os riscos para os clientes em si, apenas exigindo um controle específico por parte do banco, que possui a tecnologia necessária para tal.

Escrevemos uma análise completa sobre a segurança do seu dinheiro no Banco Original, confira aqui!

Depósito de cheques pelo celular

Uma interessante e moderna opção oferecida pelo Banco Original é o depósito de cheques através do celular. Mesmo que esse meio de pagamento já se encontre em desuso, o aplicativo do banco permite que através de fotografias do cheque o mesmo seja processado e depositado na conta corrente do cliente.

As desvantagens do Banco Original

Os clientes que ainda não possuem smartphones ou que preferem realizar as transações através de um computador comum ou Notebook, não serão atendidos de forma 100% digital.

Graças a tecnologia utilizada pelo Banco Original, quando o cliente abre uma conta através de seu smartphone, em momento algum precisará imprimir, assinar ou enviar papéis.

A exceção fica para a conta aberta pelo computador: opção disponível apenas nas cidades de São Paulo, Rio de Janeiro e Niterói, onde um gerente do banco irá até sua residência coletar os papéis exigidos para abertura de conta impressos e assinados.

Depósitos em espécie ainda são uma dificuldade

Na imagem vemos um dos “Espaços Original”, similares à uma agência bancária, onde são possíveis depósitos em espécie e consultoria presencial para grandes clientes.

Enquanto outros concorrentes como o Banco Neon já oferecem a opção de depósito em espécie via boleto bancário (leia sobre o assunto aqui) o Banco Original disponibiliza o chamado “espaço original”, onde o cliente pode realizar depósitos em espécie.

O dificultador é que tais espaços são extremamente raros no país, ficando restritos as cidades de São Paulo e Rio de Janeiro.

O problema não atinge apenas os clientes do próprio Banco Original, mas qualquer um que precise realizar um depósito em espécie para uma conta do Banco.

Quando o valor é em espécie, a opção é depositar em outro banco onde se possui conta para em seguida realizar um DOC ou TED para o cliente Original, o que envolve a cobrança de taxas pelo banco emitente.

Menos locais para saque

Caso precise sacar dinheiro em espécie, a opção é realizar saques pelo Banco24Horas (os populares Caixas Vermelhos localizados em vários estabelecimentos no Brasil), o que não é de fato uma desvantagem, mas diminui o número de locais disponíveis em relação aos grandes concorrentes.

Bancos como o BB e a Caixa Econômica, além de compartilharem a rede de caixas eletrônicos no país, permitem a realização de depósitos e saques nas casas lotéricas, presentes em praticamente todos os municípios do Brasil.

O Banco Original não é gratuito e nem é mais barato

Em que pese existam tarifas, existem também as vantagens dos produtos de crédito comum, como o acúmulo de milhas nos cartões de crédito.

Para quem achava que a proposta do Banco Original era ser um banco que não cobra tarifas graças a diminuição da burocracia (como as outras Startups do ramo) é bom entender que não é bem assim.

Mesmo que seus custos de operação sejam considerados mais baixos que os de um banco comum, existe sim a cobrança de tarifas e elas não são necessariamente menores do que a dos concorrentes.

Temos aqui um banco tradicional cujo principal diferencial é a forma de atendimento.

Como forma de ampliar sua base de clientes rapidamente, o Original oferecem sim condições iniciais diferenciadas e transparentes, como a isenção de tarifas dos cartões de créditos e das contas corrente por períodos especiais.

Fora do prazo promocional, há cobrança de diversos serviços. Os principais listamos abaixo:

- Cobrança de tarifa de cadastro para novas contas, no valor atual de R$ 29,00.

- A partir do 5º saque realizado nos caixas 24 horas no mês há cobrança de R$1,70 por transação

- TEDs e DOCs fora da franquia básica de 2 por mês custam R$6,90

E assim como nos demais bancos tradicionais, clientes com altos volumes investidos ou gastos elevados no cartão de crédito são contemplados com isenções de tarifas e condições especiais. Todos os detalhes dos diferentes planos podem ser conferidos no site oficial.

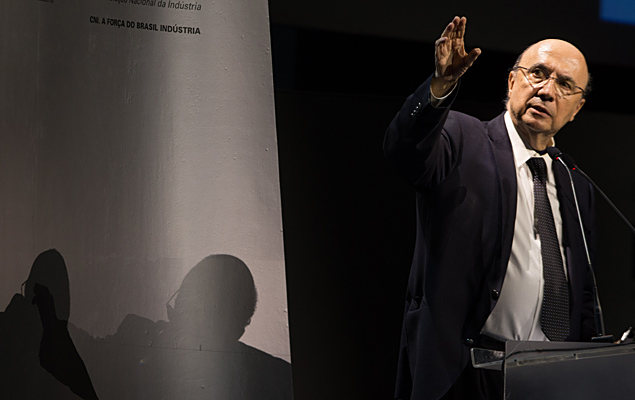

Na imagem vemos Henrique Meirelles, atual Ministro da Fazenda e ex-presidente do Banco Central do Brasil. Ele é um dos criadores do Banco original.

Outras desvantagens pontuais que não afetam todos os tipos de clientes:

- Poucas opções para investir o dinheiro;

- Aplicação mínima em CDB de 5 mil reais e não há opção de aplicação automática;

- As tarifas cobradas são em geral iguais ou superiores às dos bancos tradicionais;

- Não há opção para pagamento de boletos de arrecadação (luz, água, telefone, etc), apenas boletos de cobrança comuns.

- Débito automático não permite cadastrar contas de terceiros (em nome da esposa, filhos, etc).

- Ainda não existe versão do aplicativo para Windows Phone/Windows 10.

Possui uma conta no Banco Original ou outra opção de conta 100% digital como as do Banco Neon? Então não deixe de comentar deixando um relato sobre as vantagens e desvantagens encontradas até o momento.

É cliente NuConta e quer ganhar mais no CDB? Clique aqui e saiba como!