O balanço patrimonial de uma empresa é um dos principais demonstrativos financeiros de uma empresa, que tem como objetivo apresentar o valor contábil daquela companhia.

Aprender a interpretar a estrutura do balanço patrimonial será de extrema utilidade para traçar índices de liquidez e endividamento da empresa.

A divisão do balança patrimonial

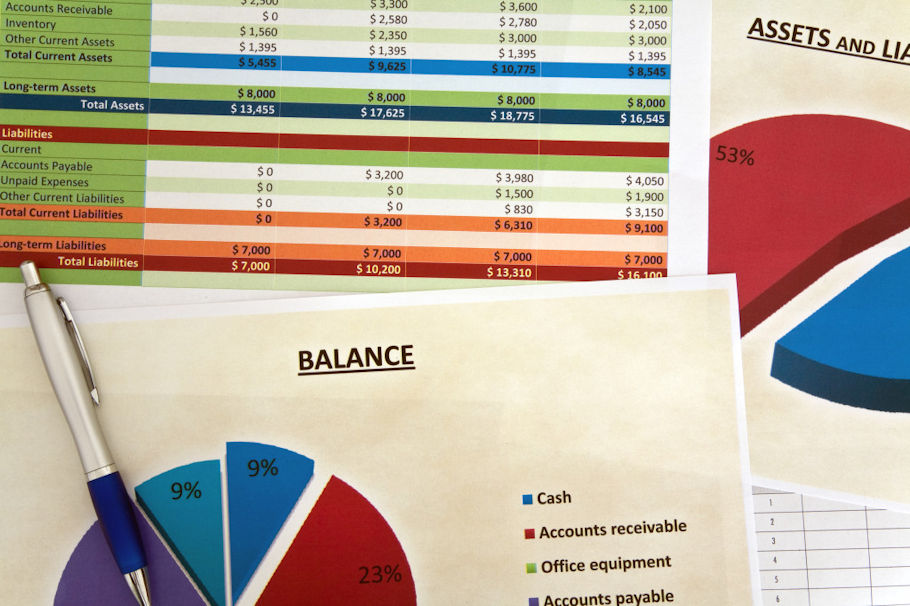

O BP é composto por uma lado dos ativos da empresa e por outro dos passivos e do patrimônio líquido. Entender o que cada dado representa é de suma importância.

A diferença entre circulantes, não circulantes e permanentes

Os ativos e os passivos são divididos ainda entre circulantes e não circulantes, mas aqui não há segredo: chamamos de circulantes as contas de curto prazo e de não circulantes as de longo prazo (ou ainda chamados de curta ou longa maturação).

Os ativos que eram chamados de permanentes hoje são considerados oficialmente como não circulantes, de longo prazo.

A composição dos ativos em um balanço patrimonial

Chamamos de ativos todos aqueles itens que são aplicações de recursos em uma empresa, ou seja, aquilo que é comprado, ampliado e investido.

Os ativos também são conhecidos como os bens e direitos de uma empresa.

São considerados ativo o próprio caixa da empresa, seus equipamentos, os estoques, títulos comercializáveis, entre outros.

E a composição dos passivos em um balanço

Se nos ativos descrevemos os bens e direitos a receber, nos passivos e no patrimônio líquido temos as contas e obrigações a pagar, as quais justamente deram origem a composição dos ativos da empresa.

O passivo é composto de todas as contas que são financiadas com capital de terceiros e o patrimônio líquido por aquelas realizadas com capital próprio.

A relação entre o tamanho do capital de terceiros (passivos) e do capital próprio (patrimônio líquido) é importante para entender o perfil de endividamento da companhia.

Enquanto ao concentrar os investimentos no capital de terceiros o custo é menor, o risco é proporcionalmente maior do que o financiamento via capital próprio.

Outro ponto de suma importância que devemos analisar aqui, é o prazo de vencimento das obrigações que compõe o passivo.

Como as operações financiadas por terceiros (sejam fornecedores, bancos ou via debêntures) possuem um prazo para quitação, é importante verificar o quão concentrados estão esses vencimentos no curto prazo (exercício atual) ou próximos exercícios fiscais).

Uma empresa bem administrada precisa equilibrar os vencimentos de seu passivo com o retorno dado por seus investimentos (ativos).

O que é Balancete e DRE

Também chamado de Balancete de verificação, é basicamente um controle interno utilizado pela contabilidade para apurar débitos e créditos da empresa, permitindo analisar a saúde contábil naquele momento.

O objetivo do balancete é exclusivamente técnico, não possui data para divulgação externa e são modificados e atualizados sempre que necessário.

Permitem também analisar de forma atualizada a situação da empresa, mas não devem ser confundidos com um balaço patrimonial.

Já a DRE – Demonstração de resultado do exercício – é elaborado em conjunto com o balanço patrimonial, sendo obrigatória sua divulgação ao menos uma vez ao ano.

A DRE traz uma síntese econômica completa das atividades da empresa, sejam elas operacionais ou não operacionais, sendo normalmente gerada todos os meses por empresas de médio e grande porte, como a principal ferramenta de análise do desempenho das atividades do negócio.

É o demonstrativo mais completo elaborado e fornecido por uma empresa, pois representa a consolidação de todos os dados possíveis sobre os ativos e passivos, patrimônio líquido, cálculo do EBITDA, receita operacional bruta, lucro, pagamento de juros, impostos, etc.

Para que o balanço patrimonial serve na prática

Como vimos, analisar isoladamente cada dado que o compõe podem trazer informações relevantes sobre o perfil do endividamento e se há equilíbrio entre os ativos e passivos da empresa.

No entanto, a análise de balanço por si só nos traz apenas uma fotografia de como uma empresa se encontra ao final de um período, como por exemplo o do fim de um exercício fiscal (31 de dezembro).

Para que seja possível projetar a situação real de uma empresa, é necessário analisar o demonstrativo de resultados (DRE), o qual consolida tais dados separando-os em períodos menores, como meses, trimestres ou semestres.